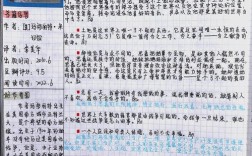

税法思维导图涵盖征税范围、一般纳税人与小规模纳税人区分、税率与征收率、进项税额抵扣、

税法增值税法思维导图

增值税

| 项目 |

详情 |

| 概念 |

对销售货物、劳务、服务、无形资产、不动产及进口货物的增值额征收的一种流转税。 |

| 特点 |

保持税收中性,不重复征税。

实行税款抵扣制度。

税率多元化,体现不同行业税收负担差异。 |

增值税纳税人

| 分类 |

标准 |

| 一般纳税人 |

年应税销售额标准 |

从事货物生产或提供应税劳务的纳税人,年应税销售额超过 50 万元;其他纳税人,年应税销售额超过 80 万元(营改增后部分行业有特殊规定)。 |

| 小规模纳税人 |

年应税销售额未达一般纳税人标准,且会计核算不健全,不能按规定报送税务资料。 |

增值税征税范围

| 类别 |

示例 |

| 销售货物 |

有形动产,如汽车、家电等的销售。 |

| 提供劳务 |

加工、修理修配劳务等。 |

| 销售服务 |

交通运输服务(如快递、货运)、现代服务(如信息技术服务、文化创意服务)、生活服务(如餐饮、住宿)等。 |

| 销售无形资产 |

专利权、商标权、著作权等。 |

| 销售不动产 |

建筑物、构筑物等。 |

| 进口货物 |

从国外进口的商品。 |

增值税税率

| 税率档次 |

适用情况 |

| 基本税率 |

一般纳税人销售货物、劳务、有形动产租赁服务,除另有规定外,税率为 13%。 |

| 较低税率 |

农产品、自来水、暖气、石油液化气、天然气、图书、报纸、杂志、音像制品、电子出版物等,税率为 9%。 |

| 低税率 |

建筑服务、不动产租赁服务、销售不动产、土地使用权转让等,税率为 9%。 |

| 零税率 |

出口货物、国际运输服务等符合规定的跨境应税行为,适用零税率。 |

| 征收率 |

小规模纳税人销售货物、劳务、服务等,征收率为 3%;销售不动产等特定业务,征收率为 5%。 |

增值税应纳税额计算

(一)一般纳税人

| 计算公式 |

说明 |

| 应纳税额 = 当期销项税额 当期进项税额 |

销项税额按销售额和适用税率计算,进项税额凭合法扣税凭证抵扣。 |

| 销项税额 = 销售额×税率 |

销售额为纳税人发生应税行为取得的全部价款和价外费用,但不包括收取的销项税额。 |

| 进项税额抵扣条件 |

取得合法有效的扣税凭证,如增值税专用发票、海关进口增值税专用缴款书等。

用于应税项目,非正常损失的购进货物及相关应税劳务、服务等不得抵扣。 |

(二)小规模纳税人

| 计算公式 |

说明 |

| 应纳税额 = 销售额×征收率 |

销售额为不含税销售额,若含税需先进行价税分离。 |

增值税税收优惠政策

| 优惠类型 |

| 免税项目 |

农业生产者销售的自产农产品、古旧图书、托儿所、养老院提供的育养服务等。 |

| 即征即退 |

对符合条件的软件企业、资源综合利用企业等,在按规定缴纳增值税后,可申请退还部分或全部已纳税款。 |

| 免征减征 |

对月销售额不超过一定金额(如小规模纳税人月销售额不超过 15 万元)的纳税人,免征增值税;对部分行业或业务,按规定减征增值税。 |

增值税纳税申报与缴纳

| 事项 |

要求 |

| 申报期限 |

一般纳税人以一个月为一期纳税的,自期满之日起 15 日内申报纳税;小规模纳税人等按季度申报,季度终了后 15 日内申报。 |

| 申报资料 |

包括增值税纳税申报表、财务报表、发票领用存情况等相关资料。 |

| 缴纳方式 |

可通过网上申报缴税、银行转账、办税服务厅窗口缴纳等方式。 |

相关问题与解答

问题 1:一般纳税人购买的用于集体福利的货物,其进项税额能否抵扣?

解答:不能抵扣,用于集体福利的购进货物、劳务、服务等,属于非应税项目,其进项税额不得从销项税额中抵扣,例如企业购买食品用于员工食堂,即使取得增值税专用发票,进项税额也不能抵扣。

问题 2:小规模纳税人如何进行价税分离计算销售额?

解答:小规模纳税人销售货物或应税劳务,采用简易计税方法,销售额一般为含税收入除以(1 + 征收率),某小规模纳税人销售商品取得含税收入 103 元,征收率为 3%,则销售额 = 103÷(1 + 3%)